Além disso, com a sua permissão, queremos colocar cookies para tornar a sua visita e interação com o SICC mais pessoal. Para isso utilizamos cookies analíticos e publicitários. Com esses cookies, nós e terceiros podemos rastrear e coletar seu comportamento na Internet dentro e fora do super-instrument.com.

Com isso nós e terceiros adaptamos super-instrument.com e anúncios ao seu interesse. Ao clicar em 'Aceitar' você concorda com isso. Se recusar, utilizaremos apenas os cookies necessários e infelizmente não receberá nenhum conteúdo personalizado. Por favor, visite nossa Política de Cookies para obter mais informações ou para alterar seu consentimento no futuro.

Módulos tipo N garantem 70% nas licitações de janeiro a fevereiro, preços caem 51%

Módulos tipo N garantem 70% nas licitações de janeiro a fevereiro, preços caem 51%

Mar 11, 2024

Os módulos solares do tipo N surgiram como a escolha dominante nas licitações durante janeiro e fevereiro na China, compreendendo mais de 70% da participação de mercado. Esta mudança foi acompanhada por uma queda substancial de 51% nos preços dos módulos durante o ano passado.

O cenário da indústria testemunhou sinais notáveis à medida que avançamos em 2024. Fatores como um ligeiro aumento nos custos do polissilício e taxas de produção mais baixas durante o feriado de Ano Novo na China levaram os fabricantes de módulos solares a sugerir potenciais aumentos de preços.

No entanto, com a retomada da produção em março, a indústria prevê uma pequena tendência de queda nos preços da cadeia de abastecimento.

Examinando os dados do concurso em janeiro e fevereiro, os preços dos módulos do tipo p flutuaram entre CNY 0,85-0,92/W. Enquanto isso, os lances do tipo n exibiram uma faixa mais ampla, variando de CNY 0,89-0,98 CNY/W, uma queda de cerca de 50% em relação ao ano anterior.

Dominância do tipo N e mudança na demanda

Nos primeiros dois meses de 2024, mais de 67 GW de concursos revelaram resultados. Cerca de 8 GW foram atribuídos a projetos individuais e os restantes 60 GW a contratos-quadro.

Os principais players como a China Petroleum e a China Resources escolheram exclusivamente módulos mono-bifaciais do tipo n em suas propostas durante este período.

Outros concursos incluem a PowerChina com mais de 70% dos concursos do tipo n, a China Southern Power Grid com cerca de 60% e a China National Nuclear Corporation (CNNC) com cerca de 25%, destacando a crescente popularidade dos produtos do tipo n.

Quanto aos módulos do tipo P, o mercado está a registar uma mudança na procura para módulos de maior potência, especificamente aqueles que excedem 570W/580W.

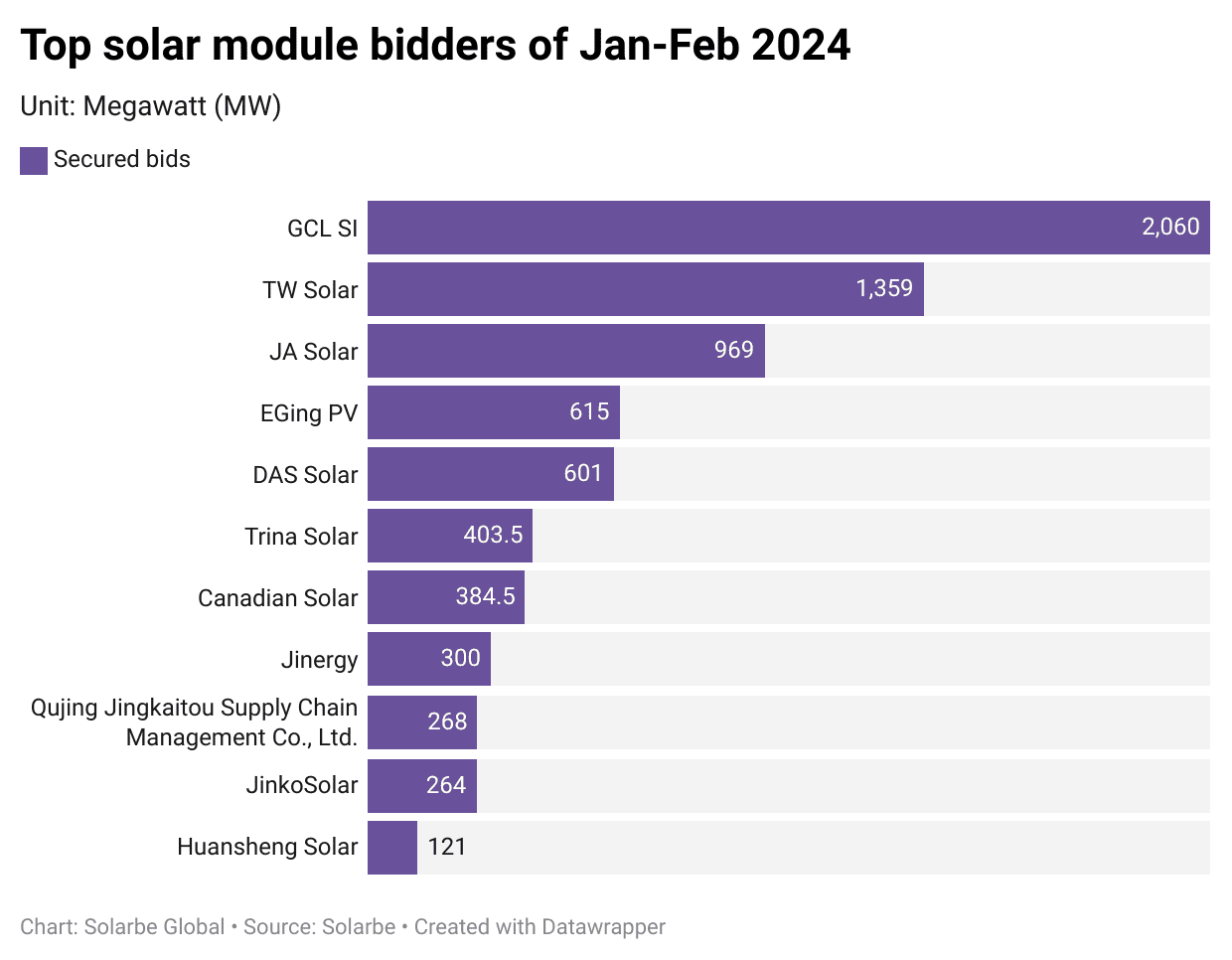

GCL SI e TW Solar se destacam

Integração de Sistema GCL (GCL SI) liderou o mercado com licitações garantidas de 2 GW nos primeiros dois meses de 2024. GCL SI disse à Solarbe que a empresa despachou mais de 4 GW de módulos no quarto trimestre de 2023, tornando-a um dos 10 maiores fornecedores de módulos do mundo em volume de remessa no ano passado.

TW Solar seguido de perto por 1,36 GW de propostas garantidas, incluindo 1,17 GW da China Resources. Os dados da Solarbe mostram que a empresa despachou um total de 32 GW em 2023.

JA Solar conquistou o terceiro lugar com cerca de 970 MW. Outras empresas que garantiram licitações incluem EGing PV, DAS Solar, Trina Solar, Canadian Solar, Jinergy, JinkoSolar, Huansheng Solar, etc.

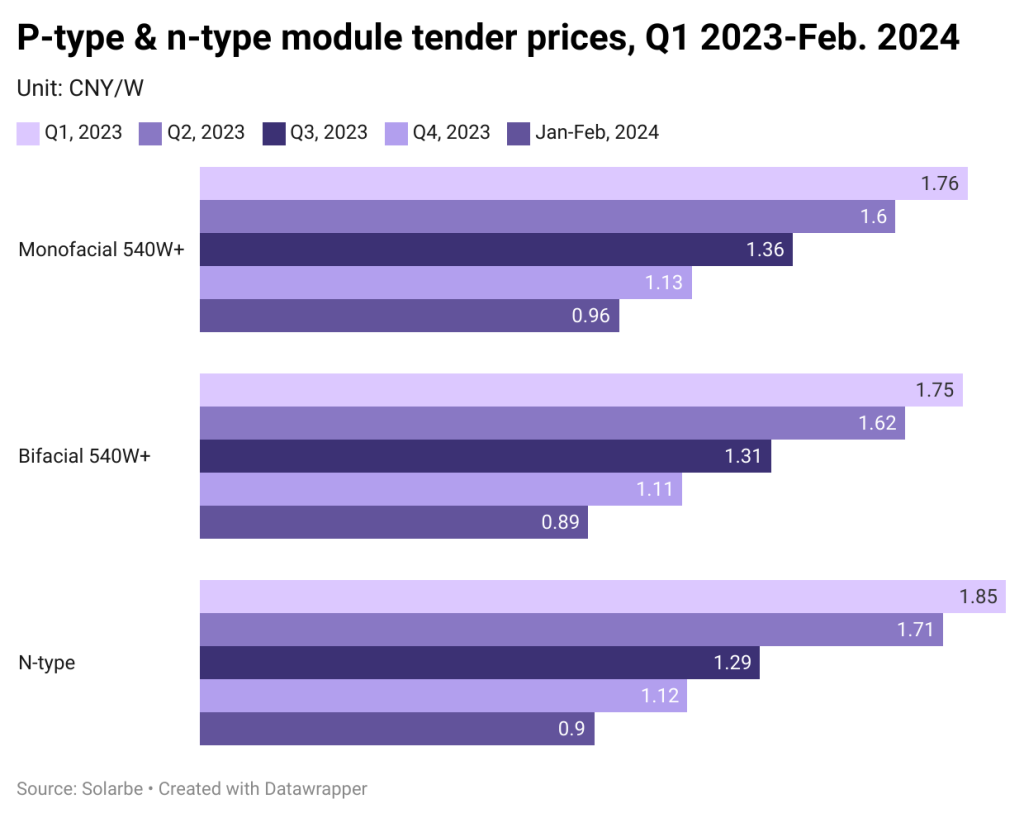

Preços do tipo N caíram 51%

No que diz respeito aos resultados da licitação para projetos individuais, os preços dos módulos solares diminuíram notavelmente desde o primeiro trimestre de 2023 até os primeiros dois meses de 2024. Especificamente:

Os módulos unilaterais de 540 W+ viram o preço médio de oferta cair de CNY 1,761/W para CNY 0,96/W, marcando uma redução substancial de 45%.

Os módulos bifaciais 540W+ testemunharam uma queda de CNY 1,749/W para CNY 0,89/W durante o mesmo período, representando uma redução de 49%.

Os preços dos módulos do tipo N diminuíram de CNY 1.849/W para CNY 0.903/W, uma queda de 51%.

De acordo com Solarbe, algumas marcas líderes e emergentes deixaram explicitamente de competir no mercado do tipo p, concentrando os seus esforços no mercado do tipo n. Este movimento estratégico levou a uma concorrência intensificada e a reduções substanciais de preços em módulos do tipo n.

Para mais notícias sobre energia solar e necessidades de produtos solares, clique www.rongstar.com

Rede IPv6 suportada

Rede IPv6 suportada